Estoy en ASNEF y necesito un préstamo: qué hacer paso a paso

Publicado: febrero 27, 2026 | Actualizado: mayo 21, 2026

Si has llegado hasta aquí pensando «estoy en ASNEF y necesito un préstamo», probablemente estás en un momento con dificultades económicas y buscando opciones para superar este impase. Al tener esta necesidad económica, puedes llegar a sentir que todas las puertas se cierran al figurar en un registro de morosidad.

Sabemos que es una situación frustrante, pero es importante que mantengas la calma y tengas en cuenta estas dos cosas:

- Primero: tu situación tiene salida. Estar en ASNEF no es una condena eterna, y existen diferentes alternativas reales que puedes utilizar, aunque los bancos tradicionales te hayan dicho que no.

- Segundo, y esto es lo más importante: pedir un nuevo préstamo no siempre es la mejor opción. A veces lo es, pero antes de tomar la decisión de tomar un nuevo préstamo, es conveniente valorar otras vías que puede mejorar tu situación a largo plazo en lugar de empeorarla.

En esta guía te explicamos qué hacer paso a paso: cómo saber exactamente cuál es tu situación, qué alternativas existen antes de endeudarte más, cuándo tiene sentido buscar financiación y cuándo no, cómo identificar a un prestamista seguro y qué errores debes evitar. El objetivo de este artículo es ayudarte a tomar la mejor decisión según tu situación financiera personal.

Antes de nada: confirma tu situación

Antes de buscar dinero o pensar en alternativas que te puedan ayudar en esta situación, lo primero es dedicar unos minutos a entender exactamente en dónde estás. La mayoría de personas que se ven en esta situación toman decisiones rápidas que posteriormente complican aún más su situación financiera. Estos son los tres pasos previos imprescindibles que debes tener en cuenta.

¿Estás seguro que figuras en ASNEF?

Antes de asumir que estás en ASNEF, por haberte denegado un préstamo alguno o varios bancos, primero debes verificar de manera correcta. Y al contrario también pasa: hay quienes figuran frente al registro ASNEF sin saberlo, por pequeñas deudas que pensaban que estaban resueltas o de las que nunca recibieron notificación clara.

Antes de cualquier paso, consulta tu situación. Puedes hacerlo directamente y totalmente gratis a través de EQUIFAX, entidad que gestiona el fichero ASNEF. Tan solo necesitas tu DNI o NIE y en algunos casos, una referencia que la entidad acreedora debería haberte enviado por escrito.

Saber con seguridad si figuras o no es el primer paso que parece lógico, pero muchas veces no hacemos. Si no estás en el registro, muchas de las puertas que creías cerradas, están en realidad abiertas. De igual manera, si estás, sabrás exactamente con qué deuda lidiar para poder volver a tu tranquilidad financiera.

Identifica el tipo de origen de la deuda

No todas las deudas en ASNEF son iguales, y esta distinción importa mucho para tus siguientes pasos.

Las deudas con compañías de telecomunicaciones, (teléfono, internet), suministros (luz, agua, gas) o servicios no financieros suelen ser más fáciles de negociar y menos penalizadas por algunas entidades especializadas en financiación. En cambio, las deudas activas con bancos o financieras pesan más a la hora de buscar un nuevo crédito.

Identifica también el importe exacto y la fecha en la que se te ha incluido en el fichero. Una deuda pequeña que se produjo hace tres años, se gestiona diferente a una gran deuda de hace tres meses. Si la deuda es de hacer más de cinco años, probablemente tienes derecho a solicitar su eliminación por prescripción del registro, independientemente de si la pagaste o no.

Calcula cuánto necesitas realmente

Esta pregunta parece obvia, pero si tienes una urgencia de dinero, aunque no lo creas, la mayoría de personas suelen pedir más de lo que necesitan. Por este motivo, te recomendamos que seas honesto contigo mismo:

- ¿El gasto es realmente urgente? Una reparación de coche imprescindible para ir a trabajar, una avería de caldera en invierno, una factura sanitaria urgente: sí son urgencias.

- Renovar un electrodoméstico que aún funciona, adelantar las vacaciones, comprar algo de capricho: no lo son, por mucho que se sienta así en el momento.

- ¿Cuál es el importe mínimo viable? Si necesitas 200€ para una reparación, no pidas 500€ «por si acaso». Cada euro extra que pidas generará interés extra que tendrás que pagar.

- ¿Puedes esperar? Si el gasto puede esperar 30 a 60 días, en ese tiempo puedes intentar otras vías, como negociar, ahorrar o reducir gastos. De esta manera podrás evitar endeudarte innecesariamente.

Alternativas a pedir un préstamo

(la opción que la mayoría no considera)

Esta es probablemente la sección más importante de este artículo. La mayoría de personas en tu situación van directamente a buscar un préstamo sin valor otras opciones que existen; y es comprensible: con la presión y urgencia, vamos a las entidades que más conocemos sin investigar a fondo que otras opciones nos pueden ayudar en esos momentos de presión.

Recomendación: dedicar tan solo 30 minutos a estudiar que alternativas que te explicamos a continuación puede ahorrarte cientos de euros y meses de complicaciones.

Conoce las condiciones para Préstamos con ASNEF

Solicita tu préstamo en AvaFin

Pagar la deuda original (si es viable)

Suena obvio, pero merece la pena considerarlo seriamente: la mejor forma de mejorar tu situación financiera a largo plazo no es endeudarte más, sino resolver la deuda o deudas que te han metido en ASNEF en primer lugar.

Si la deuda es pequeña (por debajo de 300-500 €), valora pagar la deuda original antes de buscar nuevo crédito. De esta manera prevendrás tener más comprometido tu salario a final de mes, teniendo menos margen de maniobra y bastantes limitaciones en caso de una emergencia.

Puedes adelantar nómina, vender algo que ya no utilizas, recortar ciertos gastos que se puedan durante uno o dos meses o pedir ayuda puntual a algún familiar. Cualquier opción que te permita pagar la deuda original será un gran avance para salir de ASNEF, sin la necesidad de añadir una nueva deuda encima.

Una vez pagada, la entidad acreedora tiene 10 días hábiles para notificarlo a ASNEF, que a su vez tiene hasta un mes para eliminar tus datos. Y a partir de ahí, podrás acceder a créditos normales con mucha mayor facilidad y menor interés.

Negociar con tu acreedor antes de buscar dinero nuevo

La mayoría de empresas, especialmente las de telecomunicaciones, suministros y servicios, suelen estar dispuestas a negociar condiciones de pago cuando contactas con ellas. Suele haber diferentes opciones de pago:

- Pago de la deuda en varios meses

- Aceptar una quita (un descuento) a cambio del pago inmediato de la cantidad acordada

- Ampliar el plazo de pago sin penalización

¿Sabes cómo negociar con los acreedores?

Lo primero es contactar por escrito (email o carta certificada) para que quede registro y prueba de tu intención de solucionar tu deuda. Debes dirigirte al departamento de recobros o atención al cliente, explicando tu situación con honestidad, y sobre todo proponiendo una solución concreta («puedo pagar 50€ al mes durante 6 meses») y pide confirmación por escrito de cualquier acuerdo.

Importante: no negocies por teléfono sin confirmación posterior por escrito. Lo que prometen verbalmente puede no quedar registrado.

Ayudas públicas y sociales

Existen ayudas públicas que muchas personas desconocen. Dependiendo de tu situación, puedes tener derecho a:

| Prestación | Dónde solicitarla |

|---|---|

| Ingreso mínimo vital | Gestionado por la Seguridad Social, para hogares con ingresos bajos |

| Prestación por desempleo | Este subsidio podrás tenerlo si has trabajado recientemente y ahora te encuentras sin empleo |

| Ayudas autónomicas y municipales | Hechas para situaciones de emergencias como gastos básicos, alquiler y suministros |

| Servicios sociales del ayuntamiento | Los ayuntamientos locales puede facilitar ayudas puntuales no monetarias, cómo: alimentos, suministros o básicos |

| Asociaciones | Cruz Roja, Cáritas u organizaciones locales con programas de ayuda económica urgente. |

No todas estas son ayudas rápidas, pero si tu situación es de medio o largo plazo, conviene tramitarlas en paralelo para obtener cualquiera de estas soluciones lo antes posible.

Préstamos entre familiares o particulares

Pedir dinero prestado a un familiar o amigo tiene ventajas claras como que no tendrás que pagar intereses o penalizaciones, al igual que mayor flexibilidad. Pero también tiene riesgos importantes y puede dañar relaciones familiares importantes en caso que no se pueda devolver.

Si entiendes esto y decides ir por esta vía, te recomendamos hacerlo formalmente aunque sea con alguien de confianza:

Por escrito el importe

Al igual que los plazos y condiciones de decolucióne

Plazos realistas

Promesa de los meses en los que se pagará y así evitar el conflictos

Importe relevante

Si es una cantidad importante (más de 1.000€), considera firmar un contrato de préstamo entre particulares

Cumple con el acuerdo

Cumple religiosamente lo acordado, aunque el acreedor sea flexiblep

Reducir gastos puntuales antes que endeudarse

A veces, antes de pedir un préstamo de 200 €, conviene buscar 200 € de ahorro en lo que ya gastas. No hablamos de cambiar tu vida, sino de hacer recortes puntuales durante uno o dos meses:

- Revisar suscripciones (streaming, gimnasio, apps): suelen sumar 30-80 € al mes que muchas veces no usamos

- Comparar y cambiar contratos de luz, gas e internet (suelen ahorrarse 20-40 € al mes)

- Cocinar en casa en lugar de comer fuera durante un mes (puede suponer 100-200 € de diferencia)

- Vender ropa, libros, electrónica o muebles que no usas en Wallapop o Vinted

- Reducir transporte: caminar, bici o transporte público en lugar de coche durante unas semanas

Aunque parece drástico, no lo pienses como «apretarse el cinturón para siempre». Esta decisión te ayudará a buscar liquidez sin endeudarte.

Si decides pedir un préstamo:

cómo elegir bien

Si después de valorar las alternativas concluyes que pedir un préstamo es la mejor opción para tu situación, el siguiente paso es elegir la opción que más te convenga en tu situación. Aquí es donde la mayoría de gente comete errores que después se pagan caros. Estos son los criterios objetivos que debes aplicar.

Consulta las condiciones para Préstamos con ASNEF

Obtén tu préstamo con AvaFin

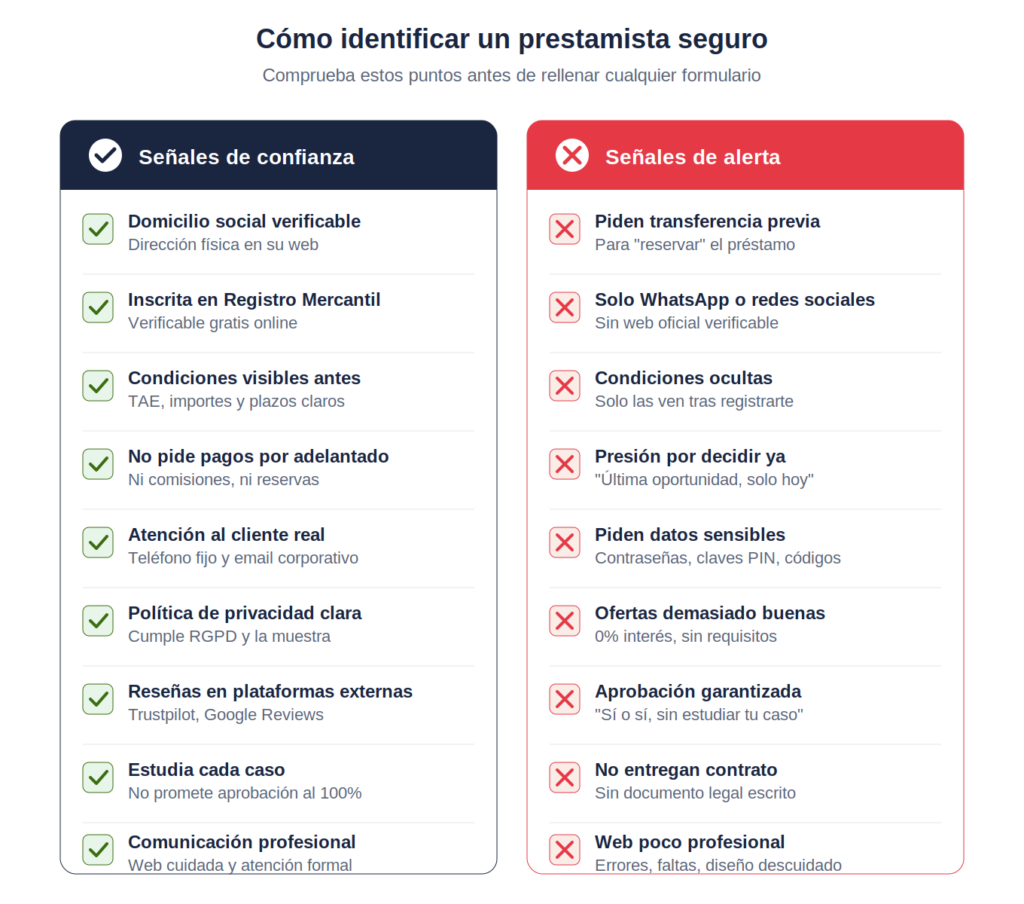

Checklist de prestamista seguro

Antes de rellenar ningún formulario, comprueba que la entidad cumple estos puntos. Si falla en alguno, busca otra.

- Empresa con domicilio social verificable, no solo un email o WhatsApp

- Inscrita en el Registro Mercantil (puedes verificarlo gratis en su web oficial)

- Condiciones del préstamo visibles ANTES de registrarte (TAE, importe total a devolver, plazos)

- No te pide ningún pago por adelantado («comisión de estudio», «reserva», «impuesto»): esto siempre es estafa

- Tiene atención al cliente con teléfono fijo y email corporativo (no solo Gmail o WhatsApp)

- Política de protección de datos clara y accesible

- Reseñas reales en plataformas independientes (Trustpilot, Google Reviews), no solo testimonios en su propia web

- No promete «aprobación garantizada al 100%» (un prestamista responsable estudia cada caso y a veces deniega)

- Comunicación profesional: emails sin faltas de ortografía, web cuidada, atención telefónica formal

Señales de alerta de fraude

El sector de los préstamos rápidos atrae a estafadores. Estas son las señales más comunes y debes huir si encuentras cualquiera de ellas:

- Te piden hacer una transferencia previa para «reservar» o «liberar» el préstamo

- La comunicación es únicamente por WhatsApp, Telegram o redes sociales, sin web oficial

- Las condiciones del préstamo solo te las muestran después de darles tus datos completos

- Presión psicológica: «oferta solo válida hoy», «última plaza disponible», «si no firmas ahora pierdes la aprobación»

- Te piden datos sensibles que ningún prestamista necesita: contraseñas, códigos de tu banca electrónica, claves PIN

- Promesas demasiado buenas: 0% interés, sin requisitos, aprobación inmediata sin estudio

- Falta de documentación legal: no te envían el contrato o te lo dan escrito, no figura el coste total, no hay información de la empresa

Si has caído en una estafa de este tipo, denuncia inmediatamente en la Policía Nacional y reporta a la Agencia Española de Protección de Datos.

Cómo comparar ofertas con criterio

Cuando comparas préstamos, no te quedes en el dato más visible («te damos 300 € hoy»). Es importante que revises los datos realmente importantes:

| Variable | Detalles |

|---|---|

| TAE (Tasa Anual Equivalente) | Es el coste real anualizado del préstamo. Permite comparar productos con plazos distintos. Una TAE más baja significa un préstamo más barato. |

| Coste total real | Cuánto vas a devolver en total. Es el dato que mejor refleja lo que vas a pagar de verdad. Calcúlalo siempre antes de aceptar. |

| Plazo de devolución | Un préstamo a 30 días con cuota alta puede ser más fácil que gestionar uno a 90 días, que se prolonga en el tiempo. Depende de tu situación. |

| Flexibilidad | ¿Puedes ampliar el plazo si surge un imprevisto? ¿Hay penalización por amortización anticipada? Estas condiciones son tan importantes como el precio. |

| Transparencia | El prestamista debe mostrarte el ejemplo representativo (importe, intereses, comisiones, TAE) ANTES de que firmes. Si tienes que firmar para verlo, mala señal. |

Qué hacer si no puedes devolver el préstamo

Aunque no lo planeemos, surgen imprevistos en el camino. Si es tu caso, y ya tienes un préstamo y prevés que no vas a poder devolverlo, o A veces, a pesar de la mejor planificación, surgen imprevistos. Si ya tienes un préstamo y prevés que no vas a poder devolverlo, o o peor que puedes hacer es desaparecer y esperar a ver qué pasa. Estas son las acciones correctas, en orden de prioridad.

Contactar con el prestamista antes de la fecha de vencimiento

Cuando surge un imprevisto que va a impedirte pagar el préstamo, contactar al prestamista es la decisión que más diferencia hace entre una situación que se gestiona y una que se saldrá de control. Los prestamistas serios prefieren cobrar tarde y con un acuerdo que enviar el caso a recobro: pierdes menos dinero, ellos pierden menos esfuerzo.

Las opciones más habituales que pueden ofrecerte:

Prórroga de plazo

Suele tener un coste, pero menor que el impagoog

Pago fracciona

Paga en varios meses la deuda existente

Refinanciación

Se redefinen las condiciones ya que las condiciones cambiarán para tu préstamoimagen

Importante: contacta antes de la fecha de vencimiento, no después. Las opciones se reducen mucho cuando ya estás en situación de impago.

Preguntas frecuentes sobre ASNEF y préstamos

Sí. Aunque el efecto más conocido es el bloqueo del acceso a préstamos, estar en ASNEF puede afectarte también a la hora de:

·Contratar suministros básicos con permanencia (luz, gas, internet, móvil)

·Alquilar una vivienda (algunas inmobiliarias consultan registros de morosidad)

·Acceder a financiación de compras a plazos (electrodomésticos, coche)

·Algunos contratos laborales en el sector financiero (donde se valoran antecedentes de solvencia)

Por eso, salir de ASNEF cuanto antes no solo te abre las puertas del crédito, sino que normaliza muchas gestiones del día a día.

El plazo máximo de permanencia es de 5 años desde la fecha de inclusión, según establece la normativa española. Si pasados esos 5 años la deuda no se ha cancelado, puedes solicitar la eliminación por prescripción del registro.

Importante: que prescriba el registro no significa que prescriba la deuda. Son dos cosas distintas. El acreedor puede seguir exigiéndote el pago, aunque ya no estés en el fichero.

No, no es legal. La normativa española exige que la entidad acreedora cumpla dos requisitos antes de incluir tus datos en ASNEF:

·Habértelo notificado en el contrato original (la posibilidad de inclusión)

·Haberte enviado un pre-aviso comunicando que en 30 días serás incluido si no saldas la deuda

Si la entidad ha incumplido alguno de estos requisitos, puedes solicitar la cancelación inmediata de tus datos y reclamar ante la Agencia Española de Protección de Datos. Tu inclusión sin pre-aviso es motivo de eliminación, independientemente de si la deuda existe o no.

Mejora tu situación, pero no es una solución mágica. Las entidades financieras consultan ASNEF, sí, pero también otros registros como el CIRBE (Central de Información de Riesgos del Banco de España) y sus propios historiales internos.

Salir de ASNEF es necesario para acceder a crédito en condiciones normales, pero no siempre suficiente. Si tu historial reciente refleja varios impagos, los bancos tradicionales pueden seguir siendo cautos durante un tiempo. La ventaja es que las entidades especializadas como AvaFin, valoramos cada caso individualmente.

Sí, es uno de los casos donde más fácil resulta. Las deudas pequeñas (especialmente con telecomunicaciones, suministros o servicios no financieros) y de naturaleza puntual son las que mejor valoran las entidades especializadas en préstamos con ASNEF.

Si tu situación es esta (deuda pequeña, primera incidencia, ingresos demostrables), tienes muchas más posibilidades de aprobación

Tienes derecho a solicitar la rectificación o cancelación de tus datos gratuitamente, en ejercicio del derecho ARCOL (Acceso, Rectificación, Cancelación, Oposición y Limitación) reconocido por la legislación española. El procedimiento es sencillo: contacta con EQUIFAX (la gestora del fichero ASNEF), demuestra que la deuda no es tuya o que es errónea, y la entidad tiene plazos legales para responderte. Si no atienden tu solicitud justificada, puedes reclamar ante la Agencia Española de Protección de Datos.

Depende del prestamista. Los bancos tradicionales suelen aplicar criterios automáticos: al figurar en ASNEF, se deniega automáticamente, independientemente del importe.

Las entidades especializadas, en cambio, valoran el contexto: una deuda de 80 € por una factura de telecomunicaciones se trata de forma muy distinta a una deuda activa de 3.000 € con un banco.

Por eso, si tu situación es de deuda pequeña, conviene buscar entidades que estudien cada caso en lugar de aplicar filtros automáticos.

Estar en ASNEF es una situación complicada, pero también es una situación que se puede gestionar. Lo más importante es no actuar por impulso: dedica tiempo a entender exactamente en dónde estás, valora las alternativas que existen antes de endeudarte más, y si finalmente decides pedir un préstamo, hazlo con una financiera transparente que estudie tu caso particularmente y que te con claridad las condiciones de tu préstamo desde el comienzo.

Si después de valorar las opciones anteriores consideras que un préstamo es la mejor opción para tu situación concreta, en AvaFin te ayudamos estudiando tu caso particular, ya que entendemos que todos los clientes nos son iguales. No aplicamos filtros automáticos: valoramos el contexto de la deuda, su origen y tu capacidad de pago actual. Puedes conocer nuestras condiciones para préstamos con ASNEF y comprobar si tu caso encaja.

¡Haz la Solicitud de tu Préstamo aunque estés en ASNEF!

Solicita tu préstamo en AvaFin