Calculadora de letras del tesoro: cuánto puedo ganar

noviembre 20, 2025

Hoy en día es una preocupación habitual qué hacer con los ahorros para que la inflación no se los coma, puesto que tenerlos en la cuenta del banco sin más supone una depreciación segura de ese dinero.

Cabría plantearse mover esos fondos, pero tampoco es plan de embarcarse en inversiones de riesgo por muchas perspectivas de rentabilidad que puedan tener, no vaya a ser que al final se volatilicen los ahorros que tanto ha costado reunir. Un principio básico para el que bastan unas simples nociones de educación financiera.

Ante estas perspectivas, emergen opciones como las cuentas remuneradas que veíamos en otro post, cuya principal ventaja era que ofrecían cierta rentabilidad, cambiante de una entidad a otra, sin bloquear el saldo como ocurre con los plazos fijos.

Sin embargo, las cuentas remuneradas suelen imponer requisitos que condicionan la libertad financiera como, por ejemplo, mantener un saldo elevado, domiciliar recibos o cumplir determinadas operativas que no siempre encajan con las necesidades personales.

Por eso, quienes buscan una alternativa sin tantas exigencias prefieren invertir en letras del Tesoro, un producto sencillo y que da todavía más garantías al estar respaldado por el Estado.

Cabe valorar también que, en materia fiscal, las letras están exentas de retención en el momento del cobro, tanto en IRPF como en el Impuesto de Sociedades.

No obstante, los rendimientos deben incluirse en la declaración anual correspondiente, ya sea la del IRPF para particulares o la del Impuesto sobre Sociedades para empresas.

Antes de explicar cómo calcular su rentabilidad con la calculadora de letras del tesoro oficial, para entenderlo todo bien conviene ver cómo funcionan exactamente, y saber asimismo un aspecto esencial: cuál es la inversión mínima para acceder a ellas.

¿Cómo funcionan las letras del Tesoro y cuál es la inversión mínima?

Las letras del Tesoro son valores de renta fija a corto plazo emitidos por el Estado para financiarse.

No existen en papel, se gestionan únicamente mediante anotaciones en cuenta, un sistema electrónico implantado desde 1987 con el Mercado de Deuda Pública en Anotaciones. Esto significa que nunca se dispone de una letra del Tesoro como tal, sino que la inversión queda registrada digitalmente a tu nombre en los registros oficiales del organismo y la entidad intermediaria, si la hubiese.

Las letras se adjudican mediante subastas en las que el Tesoro fija el precio en función de la demanda de los inversores.

En la práctica, cuando realizas una compra de letras lo que haces es presentar una petición previa que se resuelve en la subasta, y es ahí donde se determina el precio final que pagarás.

Este sistema permite que el inversor particular compita en igualdad de condiciones con otros particulares e inversores institucionales más poderosos.

La demanda de letras será particularmente alta en periodos de tipos de interés atractivos, cuando los bancos ofrecen poca remuneración o en momentos de incertidumbre económica en los que muchos ahorradores buscan un refugio seguro.

En cambio, en subastas con menor interés por parte del mercado, el precio tiende a ajustarse a la baja.

El importe mínimo para invertir es de 1.000 euros de valor nominal, que equivale a una letra del tesoro, y cualquier petición superior debe ser múltiplo de esa cantidad.

Ahora bien, aunque cada letra tiene un valor nominal fijo de 1.000 euros, su precio de compra puede ser distinto, radicando aquí, precisamente, las perspectivas de ganancias del inversor.

De hecho, en subastas normales, en las que los tipos que fija el Banco Central Europeo son positivos, las letras se suelen adjudicar por debajo de 1.000 euros, lo que se conoce como emisión al descuento.

En otros periodos con tipos negativos, el precio puede situarse por encima de 1.000 euros por letra, lo que se denomina emisión a premio. Este fue el caso del periodo comprendido entre 2015 y 2021, cuando los tipos oficiales del BCE estuvieron en terreno negativo para estimular la economía de la zona euro tras la crisis, y muchas emisiones de deuda pública a corto plazo se adjudicaron por encima del valor nominal.

En todos los casos, el Tesoro reembolsa 1.000 euros por cada letra al vencimiento, aunque la rentabilidad final dependerá del precio pagado en la subasta previa. Esto significa que no hay riesgo de impago, salvo hecatombe que lleve a un país como España a quebrar, aunque sí puede existir pérdida económica si la adquisición se ha realizado a un precio superior al valor nominal.

Por ejemplo, en la Resolución de la Dirección General del Tesoro del 14 de junio de 2018se adjudicaron letras a seis meses con un precio equivalente al 100,228 por 100. Es decir, se pagaron aproximadamente 1.002,28 euros por cada letra de 1.000 euros de valor nominal, lo que supuso perder 2,28 euros por cada letra adquirida.

Letras del Tesoro: tipos, plazos y cómo se valoran

Las letras del tesoro se emiten a 3, 6, 9 y 12 meses, y su precio de adjudicación se determina en cada subasta del Tesoro Público, a la que acuden tanto inversores institucionales como particulares, como hemos visto.

Los plazos significan el intervalo de tiempo que tienen que aguardar los inversores antes del retorno de su inversión, o lo que es lo mismo, para poder volver a disponer de su dinero con las ganancias (o pérdidas) correspondientes.

Mientras que el precio de adjudicación marca de forma automática la rentabilidad final del inversor.

- Si las letras se adjudican más baratas, la rentabilidad será mayor.

- Si se adjudican más caras, la rentabilidad será menor.

¿Y de qué depende el precio final al que se otorgan las letras? Pues de varios factores:

- El tipo de interés de referencia del Banco Central Europeo.

- La demanda de inversores institucionales y minoristas.

- Las expectativas de inflación.

- La liquidez del mercado secundario, donde las letras pueden comprarse y venderse antes del vencimiento.

Tener que calcular esto por uno mismo sería muy complejo, al intervenir tantas variables distintas.

Pero con la herramienta Ejemplos de Inversión tenemos una calculadora en la propia página oficial del Tesoro. Esta no nos anticipa el resultado de la futura subasta, como es obvio, pero permite consultar directamente el rendimiento estimado de cualquier letra según el resultado de la última subasta, sin necesidad de usar fórmulas ni realizar complicados cálculos manuales.

¿Cómo se calcula la rentabilidad de las letras del Tesoro?

Ya hemos visto que la rentabilidad de las letras no se calcula con un tipo fijo aplicado sobre el nominal, sino que viene determinada por el precio al que el Tesoro las adjudica en cada subasta.

Como siempre se reembolsan a 1.000 por cada letra, la ganancia depende exclusivamente de la diferencia entre ese importe y el precio de compra.

Para evitar cálculos complejos, el Tesoro, con la herramienta Ejemplos de Inversión ofrece una calculadora que permite consultar directamente la rentabilidad real obtenida en cada plazo según la última subasta.

Basta con seleccionar un determinado importe nominal y el vencimiento para calcular:

- Rentabilidad de letras del tesoro a 3 meses.

- Rentabilidad de letras del tesoro a 6 meses.

- Rentabilidad de letras del tesoro a 9 meses.

- Rentabilidad de letras del tesoro a 12 meses.

Simulación práctica: ¿Cuánto gano si invierto 1.000 en letras del tesoro?

Verás más claro cómo se usa la calculadora de letras del tesoro con un ejemplo.

Pongamos por caso que queremos invertir 1.000 euros a 12 meses.

Nos vamos a la herramienta del Tesoro y seleccionamos producto, cantidad y plazo:

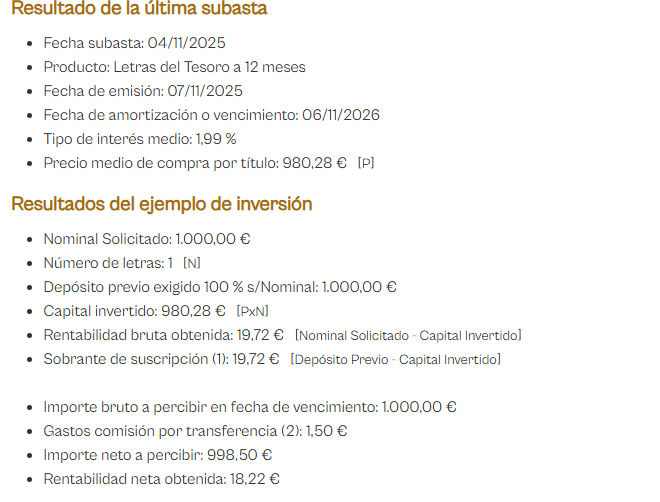

Pulsamos calcular y obtendríamos:

Este ejemplo refleja de manera sencilla cómo funciona la rentabilidad real de una letra del Tesoro.

Aunque el valor nominal de cada título es de 1.000 euros, el precio al que se adjudica en la subasta puede ser inferior, como ocurre en este caso con los 980,28 euros que marca la calculadora. Esa diferencia es precisamente la ganancia del inversor, que asciende a 19,72 euros brutos y que, descontando la comisión de transferencia, queda en 18,22 euros netos.

El rendimiento final coincide con el tipo de interés medio de la subasta, un 1,99% anual, y muestra cómo pequeñas variaciones en el precio pueden marcar bastante la rentabilidad obtenida al vencimiento.

Así, vemos que para cantidades pequeñas como 1.000 euros una amortización a 12 meses no aporta mucho, puesto que la rentabilidad neta obtenida es de tan solo 18,22 euros, que todavía se podrían reducir más si se gestionan a través de nuestro banco u otro intermediario, suponiendo que trabajen con inversiones tan modestas.

Hablamos de un interés del 1,99% a 12 meses cuando la inflación se sitúa ahora mismo en torno al 3%.

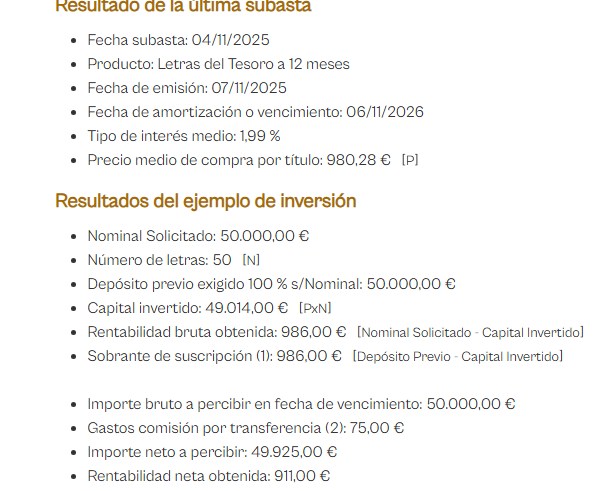

¿Y para cantidades mayores? ¿Qué supondría, por ejemplo, invertir 50.000 euros en letras del tesoro a 12 meses? Aunque la cifra se salga un poco del ahorro medio de los españoles, lo calculamos en la herramienta:

En el ejemplo de 50.000 euros sucede lo mismo que en el de 1.000 euros, pero a mayor escala. Se compran 50 letras al mismo precio de subasta (recordemos que cada letra vale 1.000 euros), por lo que el capital invertido real es de 49.014 euros y la ganancia bruta asciende a 986 euros.

La única diferencia significativa es la comisión de transferencia, que sube a 75 euros y deja una rentabilidad neta de 911 euros. Pero en porcentaje la rentabilidad es exactamente la misma, porque depende del precio fijado en la subasta y no del importe que se invierta.

Ahora bien, cabe valorar que esos 911 euros pueden dar bastante más de sí que los 18,22 euros anteriores, por la mayor inyección de capital.

En cualquier caso, nos movemos en rentabilidades muy similares a las cuentas remuneradas, e incluso inferiores, cuando estas últimas no obligan a tener el dinero inmovilizado 3,6, 9 o 12 meses, dependiendo del plazo de amortización elegido con las letras.

Con todo, para ese volumen de capital ya entran en liza otro tipo de inversiones como las inmobiliarias, que no tienen por qué tratarse de viviendas, al poder enfocarse en otros mercados en auge como el de las plazas de garaje.

La ventaja más sustancial con respecto a otras inversiones estaría en el riesgo, dadas las garantías sobre el dinero depositado, que en el caso de las letras están respaldadas por el Tesoro de un Estado como España. Mientras que las cuentas remuneradas estarían respaldadas por el Fondo de Garantía de Depósitos del país correspondiente, que teóricamente debería cubrir cantidades de hasta 120.000 euros o similares.

Siempre puedes contar con AvaFin si te ves en una situación en la que no tienes liquidez, ya sea porque estás esperando que se cumpla el plazo de tus letras o que te hagan la liquidación de los intereses de tu cuenta remunerada o un plazo fijo.

¡Conoce todas las posibilidades que ofrecemos en préstamos!

Preguntas frecuentes sobre letras del Tesoro

Sí, son uno de los activos más seguros disponibles, ya que el emisor es el Estado español.

No habría riesgo de impago, pero la desventaja sería que la rentabilidad obtenida será baja, incluso inferior a la inflación.

Puedes comprarlas:

– Directamente en la sede electrónica del Tesoro: sin comisiones de intermediación, pero sí gastos por transferencia.

– En tu banco (normalmente con comisión de compra y custodia)

– En mercado secundario si quieres vender o comprar antes del vencimiento, una vía más compleja porque implica operar en los mercados.

Puedes comprobar tus posiciones en:

– La Sede Electrónica del Tesoro Público, si las compraste allí.

– Tu banca online o cuenta de valores si la tienes.

– Los extractos periódicos del Banco de España si usaste su cuenta de valores.

¿Necesitas Dinero Rápido?

Obtén tu préstamo con AvaFin