Cómo salir de ASNEF: soluciones a tu alcance

Publicado: julio 22, 2025 | Actualizado: junio 2, 2026

Para salir de ASNEF tienes tres vías principales: pagar la deuda y solicitar la cancelación al acreedor, ejercer tu derecho de rectificación si los datos son incorrectos, o esperar el plazo máximo legal de 5 años desde la inclusión. ASNEF (Asociación Nacional de Establecimientos Financieros de Crédito) es el fichero de morosidad más consultado por entidades financieras en España, y figurar en él limita tu acceso al crédito. Si estás seguro que tu nombre aparece en ASNEF, hemos creado esta guía dónde te explicamos paso a paso cada una de las opciones, los plazos reales y la documentación que necesitas en cada caso.

El objetivo de este fichero de morosidad es crear una especie de ‘lista negra’ (en sentido figurado), de uso interno por parte de las entidades asociadas en aras de saber el riesgo que asumirían concediendo préstamos y financiaciones a quienes arrastran impagos registrados.

Así, pues, se trataría de una especie de historial crediticio compartido, pero solo en lo que a deudas vigentes se refiere.

La existencia de cualquier apunte de morosidad en ASNEF (como en otros ficheros similares como Experian-Badexcug), en la práctica, se traduce en bloqueo del acceso al crédito y la financiación. Y ojo que no hablamos solo de no poder recibir préstamos de bancos y financieras, sino también de problemas para pagar compras a plazos, e incluso de verse en serias dificultades para contratar servicios básicos como los de telefonía e internet.

De ahí, que ante la circunstancia de figurar en el fichero urja plantearse cómo salir de ASNEF. En este post explicaremos todas las vías que habría según la situación que se presente, abordando desde la salida más directa y rápida con el simple pago de la deuda hasta otras más atípicas como la prescripción o el registro erróneo, por impagos inexistentes o que ya han sido resueltos.

Lee atentamente si quieres informarte sobre cómo salir de ASNEF para pedir un préstamo, acceder a una financiación o simplemente quedarte tranquilo, sabiendo que no constas como moroso en ninguna parte.

Opciones para salir de ASNEF

De ASNEF solo se puede salir por tres vías ordinarias:

- Cancelando la deuda que dio origen a la inclusión.

- Solicitando la eliminación de los datos si se ha producido un error o la información está desactualizada, por ejemplo, si la deuda ya se pagó y sigue apareciendo.

- Apelando a la prescripción de la información contenida en el registro, no de la deuda en sí, que tiene sus propios plazos, sino a la inclusión en el fichero.

En los siguientes apartados te vamos a detallar los pasos a dar para salir de ASNEF en cada caso, pero antes, para que no te pierdas, tenemos que explicarte aunque sea brevemente cómo funciona este fichero.

La información de ASNEF es tratada por EQUIFAX, ya que las entidades que son titulares de los datos han transferido a esta última su gestión, para que regule el acceso de conformidad a lo que establece la legislación en España sobre todo lo que tenga que ver con información de carácter personal (LOPDGDD).

Aclarar este aspecto es importante porque te encontrarás que todos los trámites tendrás que hacerlos ante EQUIFAX, en ejercicio de los derechos legales denominados con el acrónimo ARCOL: Acceso, Rectificación, Cancelación, Oposición y Limitación.

Precisamente, las vías para salir del fichero de ASNEF pasarían primero por poder acceder para comprobar la información existente, es decir la deuda reclamada, para ya después solicitar una rectificación si los datos son erróneos o inexactos, una cancelación si se reclaman cantidades ya saldadas u oponerse oficialmente si se discrepa con la reclamación de deuda.

Lo explicamos todo a continuación para que no te quede ninguna duda.

Plazos legales para salir de ASNEF en España:

Antes que entremos en detalle de cada vía, te resumimos en esta tabla los plazos legales actuales para cada caso. Son tiempos máximos que establece la ley, pero ten en cuenta que al momento de la práctica, suelen ser más cortos, más si se tramitan por vía digital:

| Vía de salida | Plazo del acreedor | Plazo de ASNEF/EQUIFAX | Plazo total estimado |

|---|---|---|---|

| Pago de la deuda | 10 días hábiles para notificar la cancelación a ASNEF | Hasta 1 mes para eliminar tus datos (prorrogable a 2 meses más en casos excepcionales) | Entre 10 días y 1 mes en la práctica |

| Rectificación de datos erróneos | No aplica | Hasta 1 mes desde la solicitud | Hasta 1 mes |

| Cancelación por error o deuda no comunicada | No aplica | Hasta 1 mes desde la solicitud | Hasta 1 mes |

| Prescripción del registro | No aplica | Eliminación autómatica | 5 años desde la inclusión |

| Ley de Segunda Oportunidad | Varía según juzgado | Aprobación judicial | Varios meses (proceso completo) |

Recuerda que todos los plazos de ASNEF/EQUIFAX que hemos mencionado en esta tabla, están regulados por el RGDP (Reglamento General de Protección de Datos), la cual establece los tiempos máximos para responder el ejercicio de los derechos. En la mayoría de los casos, si haces la gestión por vía web, el proceso completo se resuelve en menos de 2 semanas.

Calcula tu préstamo con ASNEF en menos de un minuto

Solicita tu préstamo en AvaFin

Verificar la deuda antes de empezar a gestionar la salida de ASNEF

Comprobar la deuda o deudas reclamadas sería el primer paso de todos. Y supone un trámite sencillo, puesto que se puede consultar ASNEF con solo el DNI vía online, siempre que se disponga del número de referencia que aparecía en la notificación enviada por el banco o la financiera para comunicar la inclusión en el fichero de morosidad.

Con la información referida, tan solo habría que registrarse en la web de EQUIFAX, e ir luego al menú ‘derecho de acceso’, elegir después la opción particulares o empresas, y por último introducir el DNI o NIF y el mencionado código de referencia para acceder a la información.

El procedimiento para consulta de datos sobre deudas es muy simple, pero aquí te dejamos una guía visual que lo explica a la perfección.

Si lo prefieres, también puedes realizar la consulta por correo electrónico, enviando el siguiente formulario completado a la dirección sac@equifax.es. Deberás adjuntar además fotocopia escaneada de tu DNI o NIE. Para gestionarlo por correo ordinario habría que escribir al apartado 10546 o el 28080 de Madrid, y adjuntar los mismos documentos.

Pagar la deuda para salir de ASNEF

Una vez consultada la deuda, si estás conforme con la misma (la cantidad habrá aumentado con el tiempo por la aplicación de intereses de demora), lavía más rápida para salir de ASNEF seríapagarla.

Tras efectuar el pago, la entidad acreedora debe proceder a notificarle a ASNEF la cancelación de la deuda para eliminar tus datos, ya que el fichero solo puede reflejar deudas vigentes, y no sirve a modo de historial crediticio consultable para valorar futuras concesiones de crédito.

Si bien, has de ser consciente que el comportamiento financiero pasado siempre deja huellas, desde en bases de datos como el CIRBE (la central de riesgos del Banco de España) hasta en la propia información interna sobre sus clientes que puedan registrar los bancos a la hora de otorgarles una calificación crediticia.

Tras la cancelación de la deuda por parte del deudor, la entidad acreedora tiene un plazo para comunicárselo a ASNEF de 10 días hábiles, es decir sin contar sábados, domingos ni festivos, a diferencia de los plazos referenciados a días naturales.

Una vez recibida la información, ASNEF dispone de un plazo de un mes (prorrogable a dos más) para eliminar los datos, de acuerdo a lo que establece el RGPD en cuanto a tiempo de respuesta en el ejercicio de los derechos de rectificación/cancelación/oposición/limitación. No obstante, se trataría de los límites legales, en la práctica los plazos suelen ser mucho más cortos.

En caso de que la entidad acreedora no comunique la cancelación de la deuda, puedes ejercer por tu cuenta el derecho de cancelación. Las vías y el procedimiento para hacerlo serían exactamente los mismos que para la consulta que acabamos de ver en el apartado anterior, con la salvedad de que deberás adjuntar el justificante del pago, y para gestionarlo por correo ordinario u electrónico presentar este otro formulario.

Aquí te dejamos de nuevo las instrucciones para gestionarlo vía web, que a efectos de tramitación sería la vía más rápida.

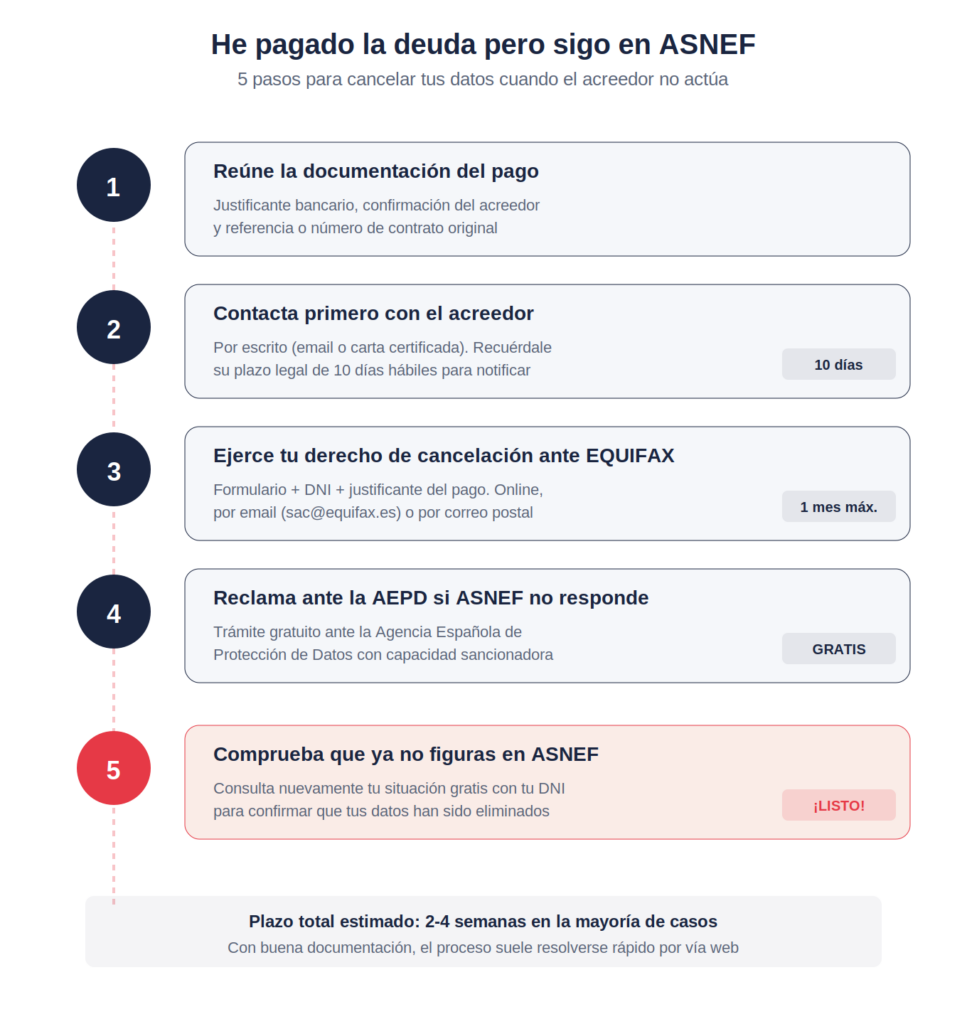

He pagado la deuda pero sigo apareciendo en ASNEF

Si ya pagaste tu deuda y semanas después sigues apareciendo en ASNEF, no te preocupes, es uno de los problemas más habituales del proceso. Suele deberse a que la entidad acreedora no ha comunicado el pago a ASNEF, o lo ha hecho con retraso. Estos son los pasos concretos para resolverlo:

- Paso 1: Reúne la documentación del pago: antes de hacer ningún trámite, asegúrate de tener guardados estos comprobantes:

- Justificante bancario del pago (transferencia, recibo o comprobante)

- Comunicación de la entidad acreedora confirmando la liquidación de la deuda (email, carta o SMS)

- Cualquier referencia o número de contrato vinculado a la deuda original

- Paso 2: Contacta primero con el acreedor: la entidad acreedora tiene la obligación legal de notificar a ASNEF la cancelación de tu deuda en un plazo máximo de 10 días hábiles desde que recibe el pago. Si han pasado más de 10 días, te recomendamos que les contactes por escrito (email o carta certificada) y solicita formalmente:

- Que confirmen que el pago se ha registrado en sus sistemas

- Que comuniquen inmediatamente la cancelación a ASNEF

- Que te envíen un certificado o confirmación de esa comunicación

- Paso 3: Si el acreedor no actúa, ejerce tu derecho de cancelación directamente ante ASNEF: No tienes que esperar a que el acreedor haga su parte. Puedes ejercer directamente tu derecho de cancelación ante EQUIFAX, la entidad que gestiona el fichero. Para hacerlo:

- Rellena el formulario de cancelación de EQUIFAX

- Adjunta tu DNI o NIE

- Adjunta el justificante del pago de la deuda

- Envíalo por web (lo más rápido), por email a sac@equifax.es, o por correo postal al apartado 10546, 28080 Madrid

- Paso 4: Si ASNEF no responde o rechaza tu solicitud: Si pasado el plazo legal ASNEF no ha eliminado tus datos, o rechaza tu solicitud sin motivo justificado, puedes presentar una reclamación ante la Agencia Española de Protección de Datos (AEPD). Es un trámite gratuito y la AEPD tiene capacidad sancionadora sobre los responsables del fichero.

- Paso 5: Comprueba que ya no figuras: Una vez completado el trámite, vuelve a consultar tu situación en ASNEF para confirmar que tus datos han sido eliminados. Si quieres saber cómo hacerlo gratis y paso a paso, te lo explicamos en esta guía sobre cómo saber si estás en ASNEF.

Qué pasa si el acreedor no notifica el pago a ASNEF

Si la entidad acreedora recibe el pago de una deuda, está legalmente obligada a comunicarlo a ASNEF en un plazo máximo de 10 días hábiles. Si no lo hace, está incumpliendo la normativa de protección de datos, y tú tienes derechos concretos para forzar la cancelación.

¿Por qué ocurre este problema con tanta frecuencia?

No necesariamente es que la entidad acreedora este actuando de mala fe, estas pueden ser las causas más habituales:

- Errores administrativos internos de la entidad acreedora (especialmente en empresas con muchas operaciones)

- Cambios de personal o de departamento que dejan el caso sin procesar

- Sistemas de gestión desactualizados que no comunican automáticamente las cancelaciones

- Deudas antiguas ya cedidas a empresas de recobro y gestionadas desde sistemas distintos

- Falta de un procedimiento claro del acreedor sobre cómo notificar a ASNEF

Tus derechos legales en este escenario

La normativa española y europea de protección de datos, te protege en estos casos:

- Derecho de cancelación (LOPDGDD y RGPD): puedes solicitar directamente a EQUIFAX la eliminación de tus datos sin necesidad de que el acreedor intervenga, siempre que aportes el justificante del pago.

- Derecho de oposición: si consideras que tus datos no deberían estar en el fichero, puedes oponerte formalmente al tratamiento.

- Derecho a indemnización: si demuestras que la inclusión indebida te ha causado un daño económico cuantificable (préstamos denegados, contratos perdidos), puedes reclamar una compensación por vía judicial.

Importes desde 50 € hasta 300 € para pagar lo pendiente y salir del fichero

Comprueba qué sencillo es tener un préstamo

Reclamar la deuda para salir de ASNEF

La opción existente para salir de ASNEF sin efectuar el pago de la cantidad reclamada seríaesgrimir quese entiendela deuda como ilegítima. Por tanto, no hablaríamos de un pago que pese a haberse abonado no figura como tal en el fichero de morosidad, sino directamente de no reconocer la deuda.

Los motivos que permitirían en este caso ejercer los derechos de rectificación u oposición contemplados en la LOPD serían:

- Atribución errónea de una deuda inexistente, debido a que esta debe ser cierta, vencida y exigible (por una cantidad mínima de 50 euros) para poder ser incluida en ASNEF.

- Que se trate de una deuda no comunicada correctamente: en el momento de firmar el contrato o reclamar la entidad acreedora debe haberte comunicado la posibilidad de incluirte en un fichero de morosidad. Asimismo, ASNEF también está obligada a pre-avisar que en un plazo de 30 días se producirá la inclusión en el registro de no saldar la cantidad adeudada.

En el supuesto de que ASNEF no atienda a tus peticiones estando fundamentadas, puedes reclamar a la Agencia Española de Protección de Datos, e incluso, eventualmente, se podría abrir una vía judicial por intromisión en el honor para pedir una indemnización. Aunque esto conlleva contratar servicios jurídicos que solo tendrán perspectivas de éxito en la reclamación si se demuestra que el registro en el fichero fue injusto, y que además te ocasionó daños y perjuicios.

Prescripción de los datos sobre la deuda en ASNEF

Existiría otra vía distinta al pago de la deuda o su reclamación: la prescripción, dado que el plazo máximo para que una deuda esté registrada en ASNEF es de 5 años. Transcurrido ese tiempo, se puede reclamar la eliminación de los datos de los ficheros, por más que eso solo afectase al registro de la morosidad, considerando que la extinción de la deuda tendría sus propios plazos legales.

En esta situación se ejercería el derecho de cancelación contemplado legalmente, siguiendo el mismo procedimiento que referíamos para el conjunto de los derechos ARCOL.

Otras vías para salir de ASNEF

Otra opción para salir de ASNEF sería gestionándolo a través de una empresa especializada, que te ayudaría con todo el proceso. Algo que siempre conlleva una tarifa, y que en último término supondría un soporte parcial, al poder tan solo solicitar el acceso a los datos del fichero ASNEF el propio afectado.

Una posibilidad más incierta sería reclamar no tanto por la deuda originaria en sí, sino por el interés aplicado que con el tiempo haya hecho aumentarla hasta la cantidad que figure en ASNEF. Para ello, necesitarías contactar con un despacho de abogados para contratar sus servicios, pero te puedes ahorrar este paso simplemente comprobando en el contrato que firmaste los intereses de demora por retrasos en el pago.

En cualquier caso, desconfía siempre de reclamos del tipo ‘te ayudamos a salir del ASNEF urgente gratis’, debido a que ni siquiera por la vía más rápida de eliminar los datos, que es haciendo el pago, se asegura una supresión inmediata. Así, te van a cobrar por el servicio aunque no te apliquen una tarifa inicial, y tendrán que atenerse igualmente a los tiempos máximos que marca la Ley: 30 días de plazo ordinario, extensibles a 60 más en casos extraordinarios.

También, habría otras vías indirectas en las que la salida de ASNEF supondría una consecuencia de la extinción de la deuda, desde la prescripción legal de la misma hasta la aplicación de la Ley de Segunda Oportunidad, la cual conlleva un proceso más largo, con intervención de abogados y la aprobación última del juzgado de lo Mercantil.

Esperamos que te haya sido útil toda la información que te hemos ofrecido sobre las distintas alternativas para salir de ASNEF.

Nuestro consejo es que si la deuda es legítima y no ha prescrito, lo más rápido va a ser siempre abonarla, que la entidad acreedora lo comunique a EQUIFAX y que te den de baja del fichero. Por más que el plazo legal teórico pueda extenderse a un mes, el procedimiento suele ser mucho más rápido, particularmente si se hace vía web.

No te preocupes si necesitas dinero para saldar esa deuda que te puede impedir obtener nuevos créditos en las entidades bancarias, pagar compras a plazos, suscribir un seguro o contratar un suministro básico para tu hogar.

En AvaFin apostamos por la inclusión financiera, y por eso valoramos conceder créditos rápidos con ASNEF bajo el cumplimiento de otras condiciones. ¡Infórmate y deja atrás el pesado lastre que llevas!

Ley de Segunda Oportunidad: una vía excepcional para casos de insolvencia

La Ley de Segunda Oportunidad es opción para algunas personas, pero que no siempre es claro quienes pueden aplicar a ella. La Ley de la Segunda Oportunidad es un mecanismo legal previsto en España (regulado en el Real Decreto Legislativo 1/2020, Texto Refundido de la Ley Concursal) que, bajo ciertas condiciones, permite a personas físicas en situación de insolvencia cancelar parte o la totalidad de sus deudas a través de un procedimiento judicial. Si esta cancelación se aprueba, los datos del fichero ASNEF vinculados a esas deudas dejan de tener efecto.

Es importante entender que esta ley no está pensada como vía habitual para salir de ASNEF. Es un recurso excepcional, diseñado para casos graves de insolvencia generalizada donde las deudas superan ampliamente la capacidad de pago del deudor durante un periodo sostenido.

¿Para qué perfil está realmente pensada?

La Ley de Segunda Oportunidad esta pensada para aquellas personas se cumplen varias condiciones simultáneas:

- La persona tiene múltiples deudas acumuladas con distintos acreedores

- Su patrimonio actual y previsible no permite pagarlas en un plazo razonable

- La situación de insolvencia es continuada, no puntual

- Ya se han intentado acuerdos extrajudiciales de pago sin éxito

- El deudor actúa de buena fe y no ha sido condenado por delitos económicos

Para personas que figuran en ASNEF por deudas concretas con compañías de telecomunicaciones o suministros, préstamo personal puntual, esta no es la vía adecuada, ya que los procesos ordinarios que hemos visto (pago, rectificación o prescripción) son mucho más rápidos, baratos y proporcionados.

Preguntas frecuentes sobre cómo salir de ASNEF

No se puede salir de ASNEF en 24 horas, pero sí en días o pocas semanas si se abona la deuda que ha provocado la inclusión en el registro de morosidad, y la entidad acreedora lo comunica siguiendo el procedimiento ordinario.

El pago de la deuda tiene que ser comunicado en el plazo de 10 días hábiles a ASNEF, donde tienen un periodo de 30 días para eliminar los datos.

Sí, la entidad acreedora tiene un plazo de 10 días para comunicar el pago, y antes de un mes como máximo deberías estar fuera del fichero de ASNEF.

Si hablamos de salir de ASNEF sin pagar la deuda, eso solo será posible transcurridos 5 años desde el registro del apunte de morosidad.

Cualquier gestión en ASNEF es siempre gratuita, a menos que contrates servicios especializados que te puedan cobrar por asesorarte o por ayudarte con los trámites.

Así, si te estás preguntando cómo salir de la lista de morosos gratis, debes saber que por cancelar los datos de ASNEF nunca se cobra, aunque para hacerlo tienen que darse los requisitos para ejercer tus derechos de supresión: por haber pagado la deuda, reclamado como ilegítima o estar vencido el plazo límite que la misma puede figurar en el fichero.

Es gratis si se hace a título personal, y si se recibe la ayuda de un despacho especializado en función de la tarifa que cobre.

Pero si hay una deuda vencida, activa, pendiente y exigible solo se podrá salir abonando su importe íntegro.

¿Necesitas un Préstamo Urgente?

Obtén tu préstamo con AvaFin