Com sortir d'ASNEF: solucions al teu abast

Published: juliol 22, 2025 | Updated: juny 2, 2026

Per sortir d'ASNEF tens tres vies principals: pagar el deute i sol·licitar la cancel·lació al creditor, exercir el teu dret de rectificació si les dades són incorrectes, o esperar el termini màxim legal de 5 anys des de la inclusió. ASNEF (Associació Nacional d'Establiments Financers de Crèdit) és el fitxer de morositat més consultat per entitats financeres a Espanya, i figurar-hi limita el teu accés al crèdit. Si estàs segur que el teu nom apareix a ASNEF, hem creat aquesta guia on us expliquem pas a pas cadascuna de les opcions, els terminis reals i la documentació que necessites en cada cas.

L'objectiu d'aquest fitxer de morositat és crear una mena de '‘llista negra'’ (en sentit figurat), d'ús intern per part de les entitats associades per saber el risc que assumirien concedint préstecs i finançaments als qui arrosseguen impagaments registrats.

Així, doncs, es tractaria d'una mena de historial creditici compartit, però només pel que fa a deutes vigents es refereix.

L'existència de qualsevol apunt de morositat a ASNEF (com en altres fitxers similars com Experian-Badexcug), a la pràctica, es tradueix en bloqueig de l'accés al crèdit i el finançament. I compte que no parlem només de no poder rebre préstecs de bancs i financeres, sinó també de problemes per a pagar compres a terminis, i fins i tot de veure's en serioses dificultats per contractar serveis bàsics com els de telefonia i internet.

Per això, davant la circumstància de figurar al fitxer urgeix plantejar-se com sortir d'ASNEF. En aquest post explicarem totes les vies que hi hauria segons la situació que es presenti, abordant des de la sortida més directa i ràpida amb el simple pagament del deute fins a altres més atípiques com la prescripció o el registre erroni, per impagaments inexistents o que ja han estat resolts.

Llegeix atentament si vols informar-te sobre com sortir d'ASNEF per demanar un préstec, accedir a un finançament o simplement quedar-te tranquil, sabent que no constes com a morós enlloc.

Opcions per sortir de ASNEF

De ASNEF només es pot sortir per tres vies ordinàries:

- Cancel·lant el deute que va donar origen a la inclusió.

- Sol·licitant l'eliminació de les dades si s'ha produït un error o la informació està desactualitzada, per exemple, si el deute ja es va pagar i segueix apareixent.

- Apel·lant a la prescripció de la informació continguda al registre, no del deute en si, que té els seus propis terminis, sinó a la inclusió al fitxer.

Als següents apartats et detallarem els passos a donar per sortir de ASNEF en cada cas, però abans, perquè no et perdis, t'hem d'explicar encara que sigui breument com funciona aquest fitxer.

La informació d'ASNEF és tractada per EQUIFAX, ja que les entitats que són titulars de les dades han transferit a aquesta última la seva gestió, perquè reguli l'accés de conformitat al que estableix la legislació a Espanya sobre tot allò que tingui a veure amb informació de caràcter personal (LOPDGDD).

Aclarir aquest aspecte és important perquè et trobaràs que tots els tràmits els hauràs de fer davant EQUIFAX, en exercici dels drets legals anomenats amb l'acrònim ARCOL: Accés, Rectificació, Cancel·lació, Oposició i Limitació.

Precisament, les vies per sortir del fitxer d'ASNEF passarien primer per poder accedir per comprovar la informació existent, és a dir el deute reclamat, per a ja després sol·licitar-ne una rectificació si les dades són errònies o inexactes, una cancel·lació si es reclamen quantitats ja saldades o oposar-se oficialment si es discrepa amb la reclamació de deute.

Ho expliquem tot a continuació perquè no us quedi cap dubte.

Terminis legals per sortir d'ASNEF a Espanya:

Abans que entrem detalladament de cada via, et resumim en aquesta taula els terminis legals actuals per a cada cas. Són temps màxims que estableix la llei, però tingues en compte que al moment de la pràctica, solen ser més curts, més si es tramiten per via digital:

| Via de sortida | Termini del creditor | Termini d'ASNEF/EQUIFAX | Termini total estimat |

|---|---|---|---|

| Pagament del deute | 10 dies hàbils per notificar la cancel·lació a ASNEF | Fins a 1 mes per eliminar les teves dades (prorrogable a 2 mesos més en casos excepcionals) | Entre 10 dies i 1 mes a la pràctica |

| Rectificació de dades errònies | No aplica | Fins a 1 mes des de la sol·licitud | Fins a 1 mes |

| Cancel·lació per error o deute no comunicat | No aplica | Fins a 1 mes des de la sol·licitud | Fins a 1 mes |

| Prescripció del registre | No aplica | Eliminació autòmatica | 5 anys des de la inclusió |

| Llei de Segona Oportunitat | Varia segons jutjat | Aprovació judicial | Diversos mesos (procés complet) |

Recorda que tots els terminis d'ASNEF/EQUIFAX que hem esmentat en aquesta taula estan regulats pel RGDP (Reglament General de Protecció de Dades), la qual estableix els temps màxims per respondre a l'exercici dels drets. En la majoria dels casos, si fas la gestió per via web, el procés complet es resol en menys de 2 setmanes.

Calcula el préstec amb ASNEF en menys d'un minut

Demana el teu préstec a AvaFin

Verificar el deute abans de començar a gestionar la sortida d'ASNEF

Comprovar el deute o deutes reclamats seria el primer pas de tothom. I suposa un tràmit senzill, ja que es pot consultar ASNEF amb només el DNI via online, sempre que es disposi del número de referència que apareixia en la notificació enviada pel banc o la financera per comunicar la inclusió al fitxer de morositat.

Amb la informació referida, tan sols caldria registrar-se a la web d'EQUIFAX, i anar després al menú 'dret d'accés', triar després l'opció particulars o empreses, i finalment introduir el DNI o NIF i l'esmentat codi de referència per accedir a la informació.

El procediment per a consulta de dades sobre deutes és molt simple, però aquí te'n deixem una guia visual que ho explica a la perfecció.

Si ho prefereixes, també pots fer la consulta per correu electrònic, enviant el següent formulari completat a l'adreça [email protected]. A més, hauràs d'adjuntar fotocòpia escanejada del teu DNI o NIE. Per gestionar-ho per correu ordinari caldria escriure al apartat 10546 o el 28080 de Madrid, i adjuntar els mateixos documents.

Pagar el deute per sortir d'ASNEF

Un cop consultat el deute, si estàs conforme amb aquest (la quantitat haurà augmentat amb el temps per l'aplicació d'interessos de demora), lavia més ràpida per sortir d'ASNEF seriapagar-la.

Després d'efectuar el pagament, la entitat creditora ha de procedir a notificar-li a ASNEF la cancel·lació del deute per eliminar les teves dades, ja que el fitxer només pot reflectir deutes vigents, i no serveix a mode de historial creditici consultable per valorar futures concessions de crèdit.

Si bé, has de ser conscient que el comportament financer passat sempre deixa empremtes, des de bases de dades com el CIRB (la central de riscos del Banc d'Espanya) fins i tot a la pròpia informació interna sobre els seus clients que puguin registrar els bancs a l'hora d'atorgar-los una qualificació creditícia.

Després de la cancel·lació del deute per part del deutor, l'entitat creditora té un termini per comunicar-ho a ASNEF de 10 dies hàbils, és a dir sense comptar dissabtes, diumenges ni festius, a diferència dels terminis referenciats a dies naturals.

Un cop rebuda la informació, ASNEF disposa d'un termini d'un mes (prorrogable a dos més) per eliminar les dades, d'acord amb allò que estableix el RGPD quant a temps de resposta en l'exercici dels drets de rectificació/cancel·lació/oposició/limitació. No obstant això, es tractaria dels límits legals, a la pràctica els terminis solen ser molt més curts.

En cas que l'entitat creditora no comuniqui la cancel·lació del deute, pots exercir pel teu compte el dret de cancel·lació. Les vies i el procediment per fer-ho serien exactament els mateixos que per a la consulta que acabem de veure a l'apartat anterior, amb excepció que hauràs d'adjuntar el justificant del pagament, i per gestionar-ho per correu ordinari o electrònic presentar aquest un altre formulari.

Aquí et deixem de nou les instruccions per gestionar-lo via web, que a efectes de tramitació seria la via més ràpida.

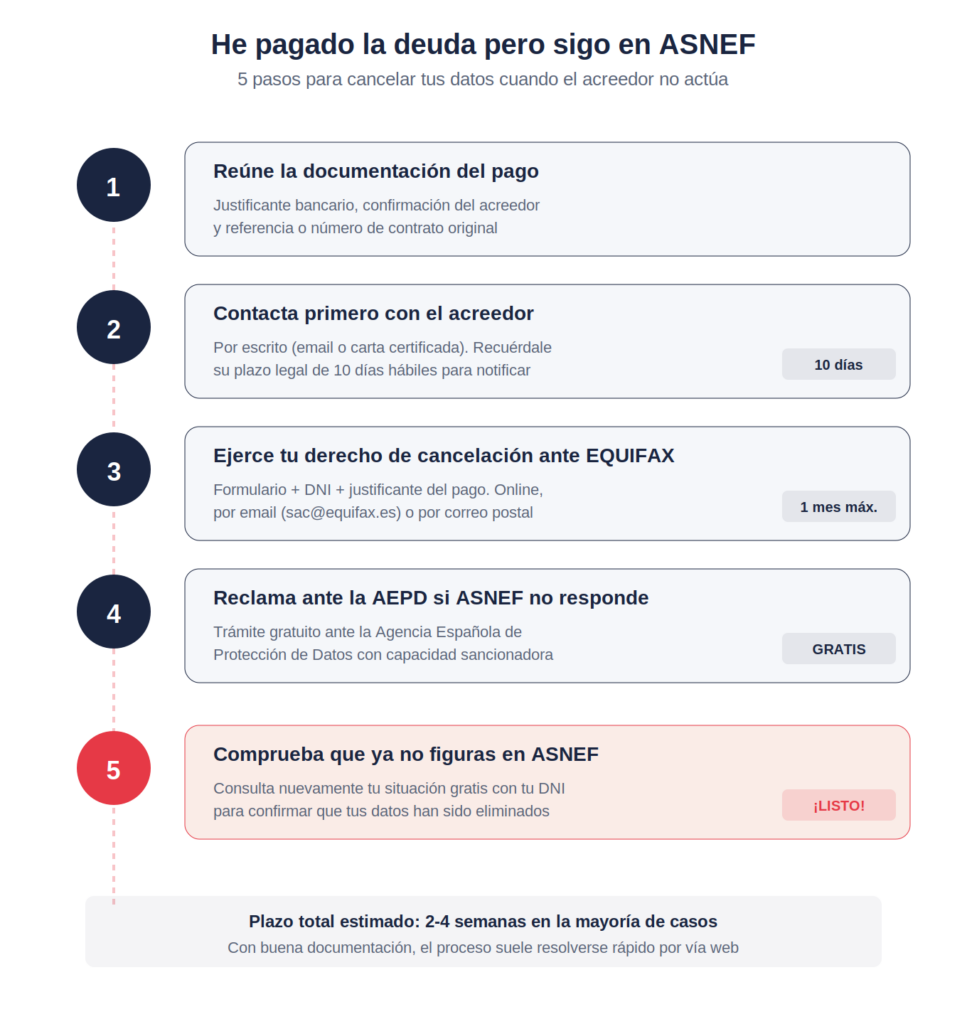

He pagat el deute però segueixo apareixent a ASNEF

Si ja vas pagar el teu deute i setmanes després segueixes apareixent a ASNEF, no et preocupis, és un dels problemes més habituals del procés. Sol deure's que l'entitat creditora no ha comunicat el pagament a ASNEF, o ho ha fet amb retard. Aquests són els passos concrets per resoldre'l:

- Pas 1: Reuneix la documentació del pagament: abans de fer cap tràmit, assegureu-vos de tenir guardats aquests comprovants:

- Justificant bancari del pagament (transferència, rebut o comprovant)

- Comunicació de l'entitat creditora confirmant la liquidació del deute (email, carta o SMS)

- Qualsevol referència o número de contracte vinculat al deute original

- Pas 2: Contacta primer amb el creditor: l'entitat creditora té l'obligació legal de notificar a ASNEF la cancel·lació del teu deute en un termini màxim de 10 dies hàbils des que rep el pagament. Si han passat més de 10 dies, et recomanem que els contactis per escrit (email o carta certificada) i sol·licita formalment:

- Que confirmin que el pagament s'ha registrat als seus sistemes

- Que comuniquin immediatament la cancel·lació a ASNEF

- Que us enviïn un certificat o confirmació d'aquesta comunicació

- Pas 3: Si el creditor no actua, exerceix el teu dret de cancel·lació directament davant ASNEF: No has d'esperar que el creditor faci la seva part. Pots exercir directament el teu dret de cancel·lació davant d'EQUIFAX, l'entitat que gestiona el fitxer. Per fer-ho:

- Omple el formulari de cancel·lació d'EQUIFAX

- Adjunta el teu DNI o NIE

- Adjunta el justificant del pagament del deute

- Envia'l per web (el més ràpid), per email a [email protected], o per correu postal a l'apartat 10546, 28080 Madrid

- Pas 4: Si ASNEF no respon o rebutja la teva sol·licitud: Si passat el termini legal ASNEF no ha eliminat les teves dades, o rebutja la teva sol·licitud sense motiu justificat, pots presentar una reclamació davant de l'Agència Espanyola de Protecció de Dades (AEPD). És un tràmit gratuït i l'AEPD té capacitat sancionadora sobre els responsables del fitxer.

- Pas 5: Comprova que ja no figures: Un cop completat el tràmit, torna a consultar la teva situació a ASNEF per confirmar que les teves dades han estat eliminades. Si vols saber com fer-ho de franc i pas a pas, t'ho expliquem en aquesta guia sobre com saber si ets a ASNEF.

Què passa si el creditor no notifica el pagament a ASNEF

Si l'entitat creditora rep el pagament d'un deute, està obligada legalment a comunicar-ho a ASNEF en un termini màxim de 10 dies hàbils. Si no ho feu, esteu incomplint la normativa de protecció de dades, i teniu drets concrets per forçar la cancel·lació.

Per què passa aquest problema amb tanta freqüència?

No necessàriament és que l'entitat creditora estigui actuant de mala fe, aquestes poden ser les causes més habituals:

- Errors administratius interns de l'entitat creditora (especialment a empreses amb moltes operacions)

- Canvis de personal o de departament que deixen el cas sense processar

- Sistemes de gestió desactualitzats que no comuniquen automàticament les cancel·lacions

- Deutes antics ja cedits a empreses de recobrament i gestionades des de sistemes diferents

- Manca d'un procediment clar del creditor sobre com notificar ASNEF

Els teus drets legals en aquest escenari

La normativa espanyola i europea de protecció de dades, et protegeix en aquests casos:

- Dret de cancel·lació (LOPDGDD i RGPD): pots sol·licitar directament a EQUIFAX l'eliminació de les teves dades sense necessitat que el creditor intervingui, sempre que aportis el justificant del pagament.

- Dret d'oposició: si consideres que les teves dades no haurien d'estar al fitxer, pots oposar-te formalment al tractament.

- Dret a indemnització: si demostreu que la inclusió indeguda us ha causat un dany econòmic quantificable (préstecs denegats, contractes perduts), podeu reclamar una compensació per via judicial.

Imports des de 50 € fins a 300 € per pagar el pendent i sortir del fitxer

Comprova que senzill és tenir un préstec

Reclamar el deute per sortir d'ASNEF

L'opció existent per sortir d'ASNEF sense efectuar el pagament de la quantitat reclamada seria esgrimir que s'entén deute com a il·legítim. Per tant, no parlaríem d'un pagament que malgrat haver-se abonat no figura com a tal al fitxer de morositat, sinó directament de no reconèixer el deute.

Els motius que permetrien en aquest cas exercir els drets de rectificació o oposició contemplats a la LOPD serien:

- Atribució errònia d'un deute inexistent, pel fet que aquest ha de ser cert, vençut i exigible (per una quantitat mínima de 50 euros) per poder ser inclòs a ASNEF.

- Que es tracti d'una deute no comunicat correctament: en el moment de signar el contracte o reclamar l'entitat creditora t'ha d'haver comunicat la possibilitat d'incloure't en un fitxer de morositat. Així mateix, ASNEF també està obligada a pre-avisar que en un termini de 30 dies es produirà la inclusió al registre de no saldar la quantitat deguda.

En cas que ASNEF no atengui les teves peticions estant fonamentades, pots reclamar a l'Agència Espanyola de Protecció de Dades, i fins i tot, eventualment, se'n podria obrir una via judicial per intromissió a l'honor per demanar una indemnització. Encara que això comporta contractar serveis jurídics que només tindran perspectives d'èxit en la reclamació si es demostra que el registre al fitxer va ser injust, i que a més et va ocasionar danys i perjudicis.

Prescripció de les dades sobre el deute a ASNEF

Hi hauria una altra via diferent del pagament del deute o la seva reclamació: la prescripció, atès que el termini màxim perquè un deute estigui registrat a ASNEF és de 5 anys. Transcorregut aquest temps, es pot reclamar la eliminació de les dades dels fitxers, per més que això només afectés el registre de la morositat, considerant que lextinció del deute tindria els seus propis terminis legals.

En aquesta situació s'exerciria el dret de cancel·lació contemplat legalment, seguint el mateix procediment que referíem per al conjunt dels drets ARCOL.

Altres vies per sortir d'ASNEF

Una altra opció per sortir d'ASNEF seria gestionant-ho a través d'una empresa especialitzada, que t'ajudaria amb tot el procés. Cosa que sempre comporta una tarifa, i que en darrer terme suposaria un suport parcial, en poder només sol·licitar l'accés a les dades del fitxer ASNEF el mateix afectat.

Una possibilitat més incerta seria reclamar no tant pel deute originari en si, sinó pel interès aplicat que amb el temps hagi fet augmentar-la fins a la quantitat que figuri a ASNEF. Per això, necessitaries contactar amb un despatx d'advocats per contractar els seus serveis, però et pots estalviar aquest pas simplement comprovant al contracte que vas signar els interessos de demora per retards en el pagament.

En qualsevol cas, desconfia sempre de reclams del tipus ‘'t'ajudem a sortir de l'ASNEF urgent gratis'’, pel fet que ni tan sols per la via més ràpida d'eliminar les dades, que és fent el pagament, se n'assegura una supressió immediata. Així, et cobraran pel servei encara que no t'apliquin una tarifa inicial, i hauran d'atenir-se igualment als temps màxims que marca la Llei: 30 dies de termini ordinari, extensibles a 60 més en casos extraordinaris.

També, hi hauria altres vies indirectes on la sortida d'ASNEF suposaria una conseqüència de l'extinció del deute, des de la prescripció legal de la mateixa fins a l'aplicació de la Llei de Segona Oportunitat, la qual comporta un procés més llarg, amb intervenció d'advocats i l'aprovació última del jutjat Mercantil.

Esperem que us hagi estat útil tota la informació que us hem ofert sobre les diferents alternatives per sortir d'ASNEF.

El nostre consell és que si el deute és legítim i no ha prescrit, el més ràpid serà sempre abonar-la, que l'entitat creditora ho comuniqui a EQUIFAX i que et donin de baixa del fitxer. Per més que el termini legal teòric es pugui estendre a un mes, el procediment sol ser molt més ràpid, particularment si es fa via web.

No et preocupis si necessites diners per saldar aquest deute que et pot impedir obtenir nous crèdits a les entitats bancàries, pagar compres a terminis, subscriure una assegurança o contractar un subministrament bàsic per a la teva llar.

A AvaFin apostem per la inclusió financera, i per això valorem concedir crèdits ràpids amb ASNEF sota el compliment daltres condicions. ¡¡Informa't i deixa enrere el pesat llast que portes!

Llei de Segona Oportunitat: una via excepcional per a casos d'insolvència

La Llei de Segona Oportunitat és opció per a algunes persones, però que no sempre és clar els qui hi poden aplicar. La Llei de la Segona Oportunitat és un mecanisme legal previst a Espanya (regulat al Reial Decret Legislatiu 1/2020, Text Refós de la Llei Concursal) que, sota certes condicions, permet a persones físiques en situació d'insolvència cancel·lar part o la totalitat dels deutes a través d'un procediment judicial. Si aquesta cancel·lació s'aprova, les dades del fitxer ASNEF vinculades a aquests deutes deixen de tenir efecte.

És important entendre que aquesta llei no està pensada com a via habitual per sortir d'ASNEF. És un recurs excepcional dissenyat per a casos greus d'insolvència generalitzada on els deutes superen àmpliament la capacitat de pagament del deutor durant un període sostingut.

Per quin perfil està realment pensada?

La Llei de Segona Oportunitat està pensada per a aquelles persones que es compleixen diverses condicions simultànies:

- La persona té múltiples deutes acumulades amb diferents creditors

- El patrimoni actual i previsible no permet pagar-les en un termini raonable

- La situació d'insolvència és continuada, no puntual

- Ja s'han intentat acords extrajudicials de pagament sense èxit

- El deutor actua de bona fe i no ha estat condemnat per delictes econòmics

Per a persones que figuren a ASNEF per deutes concrets amb companyies de telecomunicacions o subministraments, préstec personal puntual, aquesta no és la via adequada, ja que els processos ordinaris que hem vist (pagament, rectificació o prescripció) són molt més ràpids, barats i proporcionats.

Preguntes freqüents sobre com sortir de l'ASNEF

No es pot sortir d'ASNEF en 24 hores, però sí en dies o poques setmanes si s'abona el deute que ha provocat la inclusió al registre de morositat, i l'entitat creditora ho comunica seguint el procediment ordinari.

El pagament del deute ha de ser comunicat en el termini de 10 dies hàbils a ASNEF, on tenen un període de 30 dies per eliminar les dades.

Sí, l'entitat creditora té un termini de 10 dies per comunicar-ne el pagament, i abans d'un mes com a màxim hauries d'estar fora del fitxer d'ASNEF.

Si parlem de sortir d'ASNEF sense pagar el deute, això només serà possible transcorreguts 5 anys des del registre de l‟apunt de morositat.

Qualsevol gestió a ASNEF és sempre gratuïta, llevat que contractis serveis especialitzats que et puguin cobrar per assessorar-te o per ajudar-te amb els tràmits.

Així, si t'estàs preguntant com sortir de la llista de morosos gratis, has de saber que per cancel·lar les dades d'ASNEF mai no es cobra, encara que per fer-ho s'han de donar els requisits per exercir els teus drets de supressió: per haver pagat el deute, reclamat com a il·legítim o estar vençut el termini límit que aquest pot figurar al fitxer.

És gratis si es fa a títol personal, i si es rep lajuda dun despatx especialitzat en funció de la tarifa que cobri.

Però si n'hi ha una deute vençuda, activa, pendent i exigible només se'n podrà sortir abonant el seu import íntegre.

Necessites un Préstec Urgent?

Obtingues el teu préstec amb AvaFin