Calculadora de lletres del tresor: quant puc guanyar

novembre 20, 2025

Avui dia és una preocupació habitual què fer amb els estalvis perquè la inflació no se'ls mengi, ja que tenir-los al compte del banc sense més ni més suposa una depreciació segura d'aquests diners.

Es podria plantejar moure aquests fons, però tampoc és pla d'embarcar-se a inversions de risc per moltes perspectives de rendibilitat que puguin tenir, no fos cas que al final es volatilitzin els estalvis que tant ha costat reunir. Un principi bàsic per al qual basten unes simples nocions de educació financera.

Davant d'aquestes perspectives, emergeixen opcions com les comptes remunerats que vèiem en un altre post, el principal avantatge del qual era que oferien certa rendibilitat, canviant d'una entitat a una altra, sense bloquejar el saldo com passa amb els terminis fixos.

No obstant això, els comptes remunerats solen imposar requisits que condicionen la llibertat financera com, per exemple, mantenir un saldo elevat, domiciliar rebuts o complir determinades operatives que no sempre encaixen amb les necessitats personals.

Per això, els que busquen una alternativa sense tantes exigències prefereixen invertir en lletres del Tresor, un producte senzill i que dóna encara més garanties en estar recolzat per l'Estat.

Cal valorar també que, en matèria fiscal, les lletres hi són exemptes de retenció en el moment del cobrament, tant a IRPF com a l'Impost de Societats.

Això no obstant, els rendiments s'han d'incloure a la declaració anual corresponent, ja sigui la de l'IRPF per a particulars o la de l'impost sobre societats per a empreses.

Abans d'explicar com calcular la rendibilitat amb la calculadora de lletres del tresor oficial, per entendre-ho tot bé convé veure com funcionen exactament, i saber així mateix un aspecte essencial: quina és la inversió mínima per accedir-hi.

Com funcionen les lletres del Tresor i quina és la inversió mínima?

Les lletres del Tresor són valors de renda fixa a curt termini emesos per l'Estat per finançar-se.

No existeixen en paper, es gestionen únicament mitjançant anotacions en compte, un sistema electrònic implantat des de 1987 amb el Mercat de Deute Públic en Anotacions. Això vol dir que mai no es disposa d'una lletra del Tresor com a tal, sinó que la inversió queda registrada digitalment al teu nom als registres oficials de l'organisme i l'entitat intermediària, si n'hi hagués.

Les lletres s'adjudiquen mitjançant subhastes en què el Tresor fixa el preu en funció de la demanda dels inversors.

A la pràctica, quan fas una compra de lletres el que fas és presentar-ne una petició prèvia que es resol a la subhasta, i és allà on es determina el preu final que pagaràs.

Aquest sistema permet que el inversor particular competeixi en igualtat de condicions amb altres particulars i inversors institucionals més poderosos.

La demanda de lletres serà particularment alta a períodes de tipus d'interès atractius, quan els bancs ofereixen poca remuneració o en moments de incertesa econòmica en què molts estalviadors busquen un refugi segur.

En canvi, en subhastes amb menys interès per part del mercat, el preu tendeix a ajustar-se a la baixa.

El import mínim per invertir és de 1.000 euros de valor nominal, que equival a una lletra del tresor, i qualsevol petició superior ha de ser múltiple d'aquesta quantitat.

Ara bé, encara que cada lletra té un valor nominal fix de 1.000 euros, el seu preu de compra pot ser diferent, radicant aquí, precisament, les perspectives de guanys de linversor.

De fet, a subhastes normals, en què els tipus que fixa el Banc Central Europeu són positius, les lletres se solen adjudicar per sota de 1.000 euros, el que es coneix com emissió al descompte.

En altres períodes amb tipus negatius, el preu es pot situar per sobre de 1.000 euros per lletra, el que s'anomena emissió a premi. Aquest va ser el cas del període comprès entre 2015 i 2021, quan els tipus oficials del BCE van estar en terreny negatiu per estimular l'economia de la zona euro després de la crisi, i moltes emissions de deute públic a curt termini es van adjudicar per sobre del valor nominal.

En tots els casos, el Tresor reemborsa 1.000 euros per cada lletra al venciment, encara que la rendibilitat final dependrà del preu pagat a la subhasta prèvia. Això significa que no hi ha risc d'impagament, llevat d'hecatombe que porti un país com Espanya a fer fallida, encara que sí que hi pot haver pèrdua econòmica si l'adquisició s'ha realitzat a un preu superior al valor nominal.

Per exemple, a la Resolució de la Direcció General del Tresor de 14 de juny de 2018 es van adjudicar lletres a sis mesos amb un preu equivalent al 100,228 per 100. És a dir, es van pagar aproximadament 1.002,28 euros per cada lletra de 1.000 euros de valor nominal, cosa que va suposar perdre 2,28 euros per cada lletra adquirida.

Lletres del Tresor: tipus, terminis i com es valoren

Les lletres del tresor s'emeten a 3, 6, 9 i 12 mesos, i el seu preu d'adjudicació es determina a cada subhasta del Tresor Públic, a la qual acudeixen tant inversors institucionals com a particulars, com hem vist.

Els terminis signifiquen el interval de temps que han d'esperar els inversors abans del retorn de la seva inversió, o el que és el mateix, per poder tornar a disposar dels diners amb els guanys (o pèrdues) corresponents.

Mentre que el preu d'adjudicació marca automàticament la rendibilitat final de linversor.

- Si les lletres s'adjudiquen més barates, la rendibilitat serà més gran.

- Si s'adjudiquen més cares, la rendibilitat serà més baixa.

I de què depèn el preu final a què s'atorguen les lletres? Doncs de diversos factors:

- El tipus dinterès de referència del Banc Central Europeu.

- La demanda dinversors institucionals i minoristes.

- Les expectatives d'inflació.

- La liquiditat del mercat secundari, on les lletres es poden comprar i vendre abans del venciment.

Haver de calcular això per un mateix seria molt complex, en intervenir tantes variables diferents.

Però amb la eina Exemples d'Inversió tenim una calculadora a la pròpia pàgina oficial del Tresor. Aquesta no ens anticipa el resultat de la futura subhasta, com és obvi, però permet consultar directament el rendiment estimat de qualsevol lletra segons el resultat de la darrera subhasta, sense necessitat d'usar fórmules ni fer complicats càlculs manuals.

Com es calcula la rendibilitat de les lletres del Tresor?

Ja hem vist que la rendibilitat de les lletres no es calcula amb un tipus fix aplicat sobre el nominal, sinó que ve determinada pel preu a què el Tresor les adjudica a cada subhasta.

Com sempre es reemborsen a 1.000 per cada lletra, el guany depèn exclusivament de la diferència entre aquest import i el preu de compra.

Per evitar càlculs complexos, el Tresor, amb l'eina Exemples d'Inversió, ofereix una calculadora que permet consultar directament la rendibilitat real obtinguda a cada termini segons la darrera subhasta.

Només cal seleccionar un determinat import nominal i el venciment per calcular:

- Rendibilitat de lletres del tresor a 3 mesos.

- Rendibilitat de lletres del tresor a 6 mesos.

- Rendibilitat de lletres del tresor a 9 mesos.

- Rendibilitat de lletres del tresor a 12 mesos.

Simulació pràctica: Quant guanyo si inverteixo 1.000 en lletres del tresor?

Veuràs més clar com es fa servir la calculadora de lletres del tresor amb un exemple.

Posem per cas que volem invertir 1.000 euros a 12 mesos.

Marxem a la eina del Tresor i seleccionem producte, quantitat i termini:

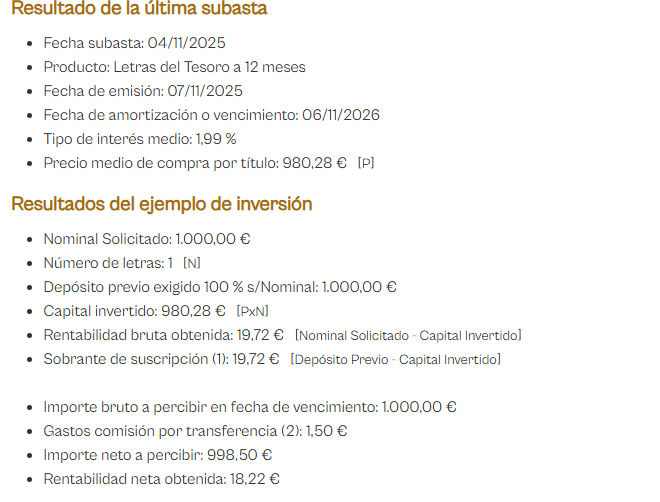

Premem calcular i obtindríem:

Aquest exemple reflecteix senzillament com funciona la rendibilitat real d'una lletra del Tresor.

Tot i que el valor nominal de cada títol és de 1.000 euros, el preu al que es adjudica a la subhasta pot ser inferior, com passa en aquest cas amb els 980,28 euros que marca la calculadora. Aquesta diferència és precisament el guany de l'inversor, que puja a 19,72 euros bruts i que, descomptant la comissió de transferència, queda a 18,22 euros nets.

El rendiment final coincideix amb el tipus d'interès mitjà de la subhasta, un 1,99% anual, i mostra com petites variacions en el preu poden marcar força la rendibilitat obtinguda al venciment.

Així, veiem que per quantitats petites com 1.000 euros una amortització a 12 mesos no aporta gaire, ja que la rendibilitat neta obtinguda és de tan sols 18,22 euros, que encara es podrien reduir més si es gestionen a través del nostre banc o altre intermediari, suposant que treballin amb inversions tan modestes.

Parlem d'un interès de l'1,99% a 12 mesos quan la inflació se situa ara mateix al voltant del 3%.

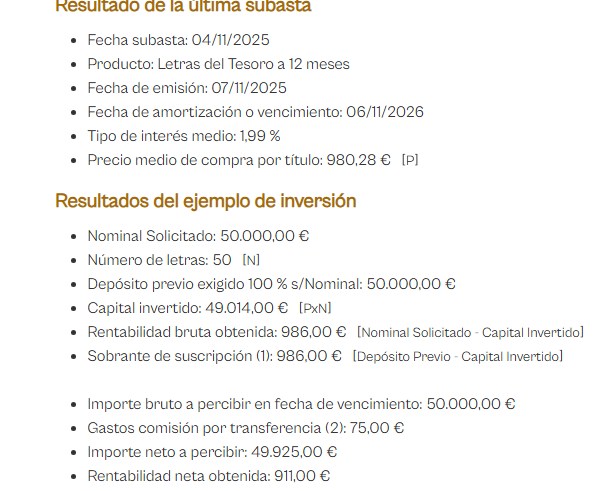

I per a quantitats més grans? Què suposaria, per exemple, invertir 50.000 euros en lletres del tresor a 12 mesos? Encara que la xifra se surti una mica del estalvi mitjà dels espanyols, ho calculem a l'eina:

A l'exemple de 50.000 euros passa el mateix que al de 1.000 euros, però a més escala. Es compren 50 lletres al mateix preu de subhasta (recordem que cada lletra val 1.000 euros), per la qual cosa el capital invertit real és de 49.014 euros i el guany brut puja a 986 euros.

L'única diferència significativa és la comissió de transferència, que puja a 75 euros i en deixa una rendibilitat neta de 911 euros. Però en percentatge la rendibilitat és exactament la mateixa, perquè depèn del preu fixat a la subhasta i no de l'import que s'inverteixi.

Ara bé, cal valorar que aquests 911 euros poden donar força més de si que els 18,22 euros anteriors, per la major injecció de capital.

En qualsevol cas, ens movem a rendibilitats molt similars a les comptes remunerats, i fins i tot inferiors, quan aquestes últimes no obliguen a tenir els diners immobilitzats 3,6, 9 o 12 mesos, depenent del termini damortització elegit amb les lletres.

Amb tot, per a aquest volum de capital ja entren en lliça un altre tipus d'inversions com les immobiliàries, que no tenen perquè tractar-se d'habitatges, en poder enfocar-se en altres mercats en auge com el de les places de garatge.

L'avantatge més substancial respecte a altres inversions estaria en el risc, ateses les garanties sobre els diners dipositats, que en el cas de les lletres estan recolzades pel Tresor d'un Estat com Espanya. Mentre que els comptes remunerats estarien recolzats pel Fons de Garantia de Dipòsits del país corresponent, que teòricament hauria de cobrir quantitats de fins a 120.000 euros o similars.

Sempre pots comptar amb AvaFin si et veus en una situació en què no tens liquiditat, ja sigui perquè estàs esperant que es compleixi el termini de les teves lletres o que et facin la liquidació dels interessos del teu compte remunerat o un termini fix.

Coneix totes les possibilitats que oferim a préstecs!

Preguntes freqüents sobre lletres del Tresor

Sí, són un dels actius més segurs disponibles, ja que l'emissor és l'Estat espanyol.

No hi hauria risc d'impagament, però el desavantatge seria que la rendibilitat obtinguda serà baixa, fins i tot inferior a la inflació.

Pots comprar-les:

– Directament a la seu electrònica del Tresor: sense comissions d'intermediació, però sí despeses per transferència.

– Al teu banc (normalment amb comissió de compra i custòdia)

– En mercat secundari si vols vendre o comprar abans del venciment, una via més complexa perquè implica operar als mercats.

Pots comprovar les teves posicions a:

– La Seu Electrònica del Tresor Públic, si les vas comprar allà.

– La teva banca en línia o compte de valors si la tens.

– Els extractes periòdics del Banc d'Espanya si vas utilitzar el compte de valors.

Necessites Diners Ràpids?

Obtingues el teu préstec amb AvaFin